Материалы по тегу: анализ рынка

|

29.09.2025 [11:10], Руслан Авдеев

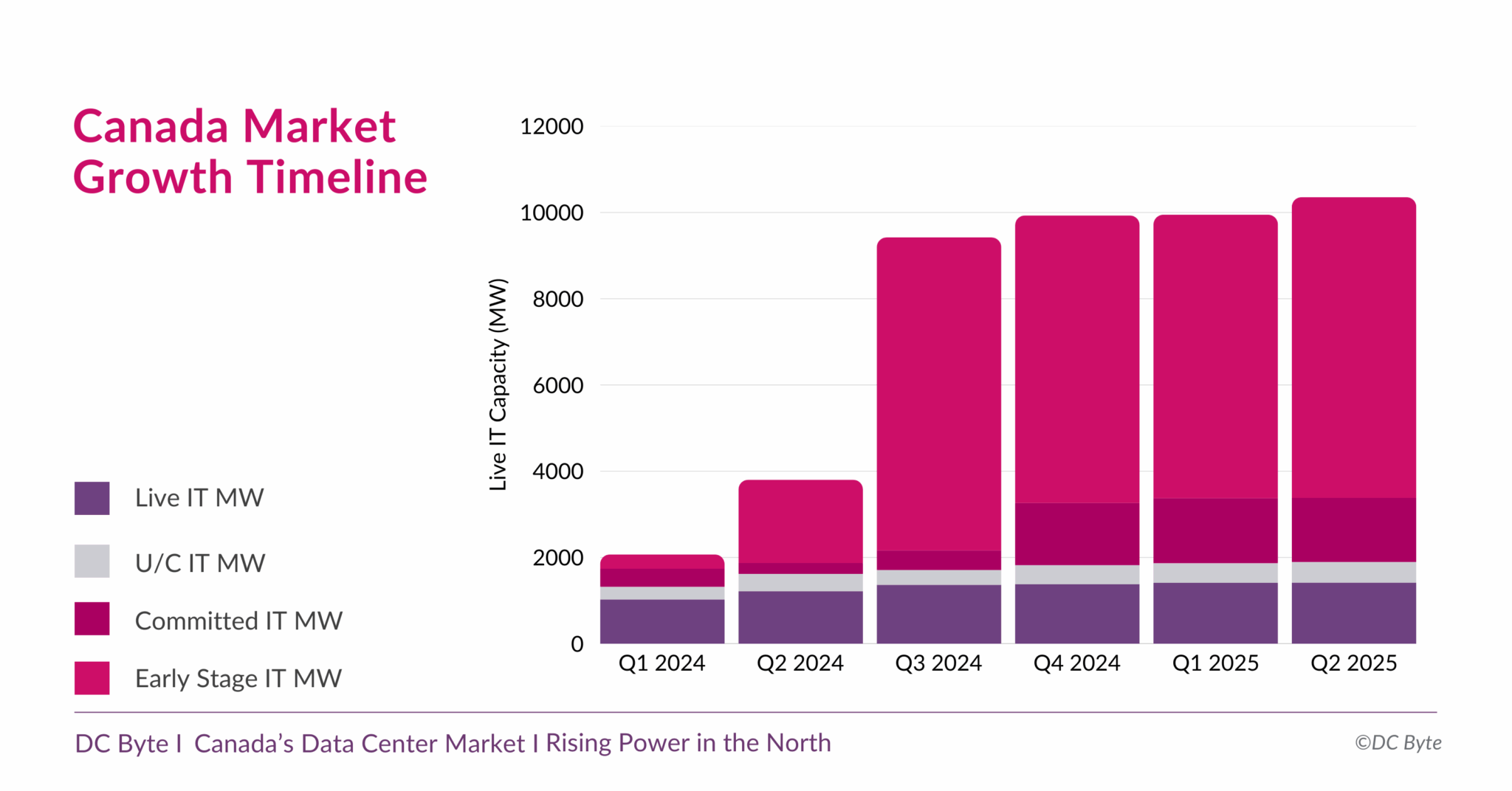

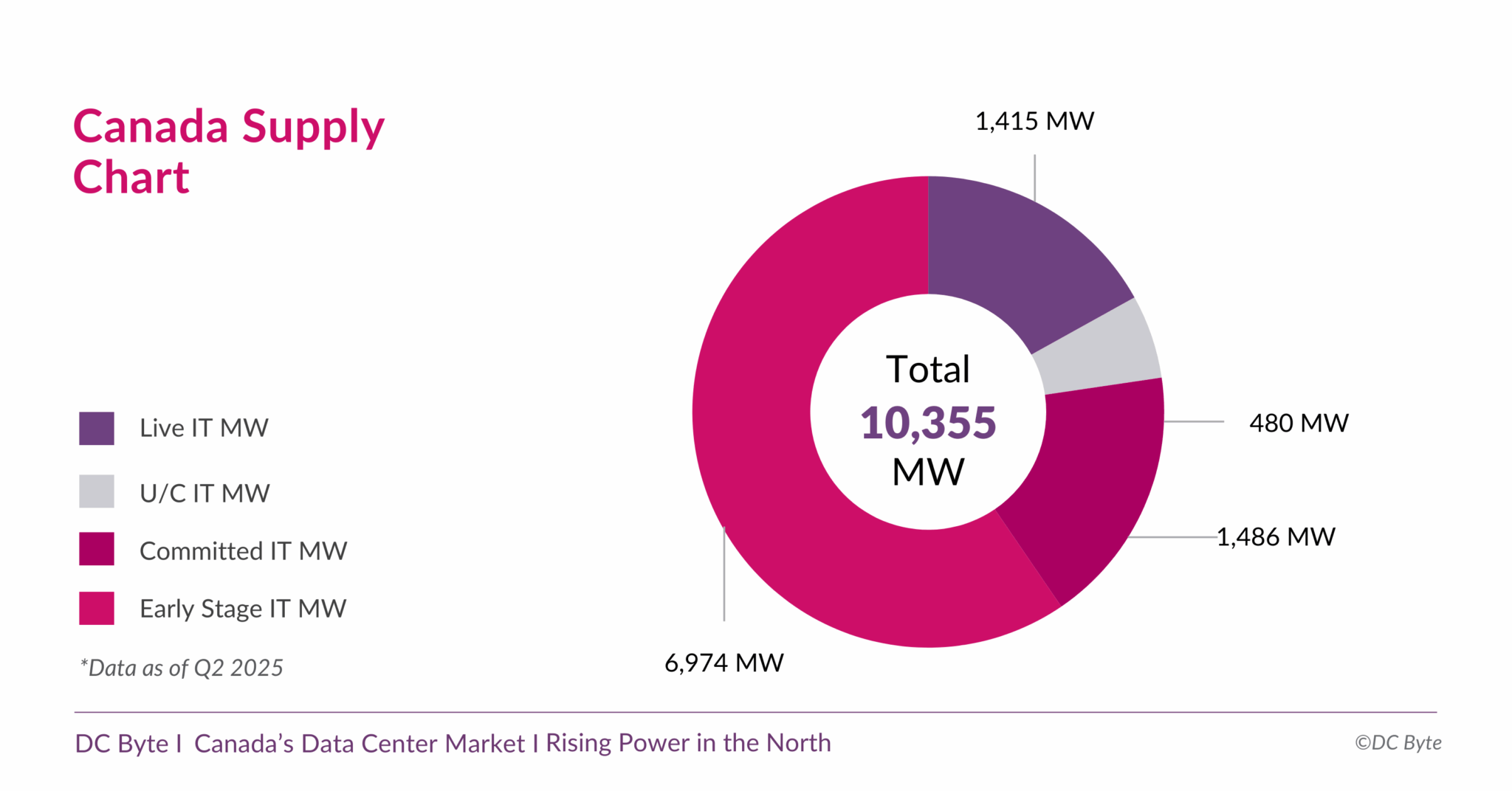

Канадский рынок дата-центров вырастет почти на порядок — до 10,3 ГВтКанада готовится к новой фазе развития рынка дата-центров. В отчёте аналитического агентства DC Byte говорится, что общая ёмкость рынка ЦОД в обозримом будущем вырастет до 10,3 ГВт с нынешних введённых в эксплуатацию 1,4 ГВт. Проекты общей мощностью 8,9 ГВт находятся на разных этапах реализации, их них 6,9 ГВт — на ранних этапах без фактического начала строительства. Во многом будущий рост объясняется серией анонсов, состоявшихся во II полугодии 2024 года. В том числе речь идёт о проекте инвестора, бизнесмена и шоумена Кевином О’Лири (Kevin O’Leary) Wonder Valley в провинции Альберта. В своё время было заявлено, что речь идёт о строительстве 55 объектов мощностью 100 МВт каждый с питанием от природного газа. Это крупнейший проект, на который приходится 5,6 ГВт от общего плана (по другим данным — 7,5 ГВт). В DC Byte отмечают, что речь идёт о новом этапе роста, связанном с бумом ИИ и ориентированных на ускорители дата-центров. Тем не менее, они должны заработать не раньше 2027 года, а пока же рынок всё ещё ориентирован на «традиционные» дата-центры, где лидируют Vantage, Cologix и Compass. 93 % IT-нагрузок ЦОД страны приходится на Торонто, Монреаль и провинцию Альберту (столица Эдмонтон). При этом в Канаде 60 % местной генерации приходится на ГЭС, т.е. «зелёную» энергетику, что при соблюдении некоторых условий, не может не привлекать глобальных игроков. Впрочем, природного газа здесь тоже хватает, и на него тоже делают ставку.

Источник изображения: DC Byte Пока же местные проекты отличает скромность. Так, совокупная мощность сети ИИ ЦОД Bell AI Fabric, планируемой Bell Canada и Telus, составит 500 МВт. Впрочем, на конференции All In Canada AI Ecosystem в Монреале Канада представила стратегию развития суверенного ИИ, подчеркнув важность цифрового суверенитета и экономической независимости, и анонсировала открытие первой ИИ-фабрики Telus, построенной при поддержке NVIDIA и HPE. Фабрика обеспечивает полный цикл работы с ИИ — от обучения моделей до инференса, с хранением данных внутри страны и питанием от возобновляемой энергии на 99 %.

Источник изображения: DC Byte Тогда AMD и канадская Cohere объявили о расширении сотрудничества в сфере ИИ. В частности, ключевые «безопасные» решения последней, включая Command A, Vision, Translate и North, будут доступны на ИИ-инфраструктуре на базе ускорителей Instinct. Благодаря этому корпоративные и государственные клиенты, включая канадские проекты «суверенного ИИ», получат больше возможностей выбора ИИ-инструментов. AMD станет использовать платформу Cohere North для решения собственных инженерных и бизнес-задач.

18.09.2025 [12:42], Руслан Авдеев

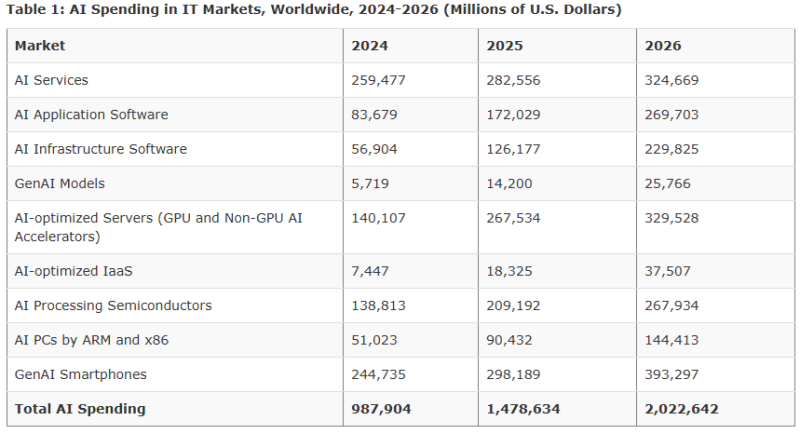

Gartner: в 2026 году расходы на ИИ превысят $2 трлн благодаря инвестициям гиперскейлеровПо прогнозам экспертов, уже в этом году глобальные затраты на ИИ приблизятся к $1,5 трлн, а в 2026 году превысят и $2 трлн. Это произойдёт на фоне неугасающего спроса на строительство новой ИИ-инфраструктуры, сообщает IEEE ComSoc со ссылкой на исследование Gartner. Драйверами столь значительного спроса выступают гиперскейлеры, продолжающие вкладывать средства в строительство ИИ ЦОД, покупку оборудования и комплектующих, включая ИИ-ускорители, а также повсеместное внедрение ИИ в пользовательские устройства. Как заявляют в Gartner, ожидается продолжение инвестиций в расширение ИИ-инфраструктуры, поскольку ключевые гиперскейлеры продолжают наращивать затраты. Инвесторами сегодня выступают не только «традиционные» американские техногиганты, но и компании из Китая и «новые» облачные ИИ-провайдеры вроде Oracle. Более того, способствуют развитию рынка и инвестиции венчурных капиталистов. По некоторым данным, в 2026 году ожидается массовая интеграция ИИ в продукты вроде смартфонов и ПК. Такие смартфоны будут получать чипсеты с мощными нейропроцессорами (NPU), способными запускать довольно производительные ИИ-модели непосредственно на устройствах. Это позволит генерировать контент, расширить возможности ИИ-ассистентов и др. Это тоже способствует общему росту расходов, поскольку многие производители интегрируют такие функции буквально «по умолчанию».

Источник изображения: Gartner По прогнозам IDC, смартфоны с поддержкой генеративного ИИ будут занимать к 2028 году 54 % рынка, а Gartner ожидает, что около 100 % моделей премиум-уровня получат соответствующую функциональность к 2029 году — это увеличить как поставки, так и расходы пользователей. Всё чаще вкладывает средства в решения на основе искусственного интеллекта и бизнес в целом. Впрочем, в этой нише отмечается скорее покупка готовых решений «с полки», чем разработка кастомных продуктов на основе генеративного ИИ. Значительная часть роста приходится на продажи ИИ-оборудования, включая ИИ-ускорители различных типов. По некоторым данным, это почти удвоит рынок ИИ-серверов в 2025 году. В марте Bloomberg Intelligence сообщалось, что ежегодные затраты техногигантов на ИИ превысят $500 млрд уже в следующем десятилетии. Причём большая часть денег пойдёт на инференс.

15.09.2025 [14:48], Сергей Карасёв

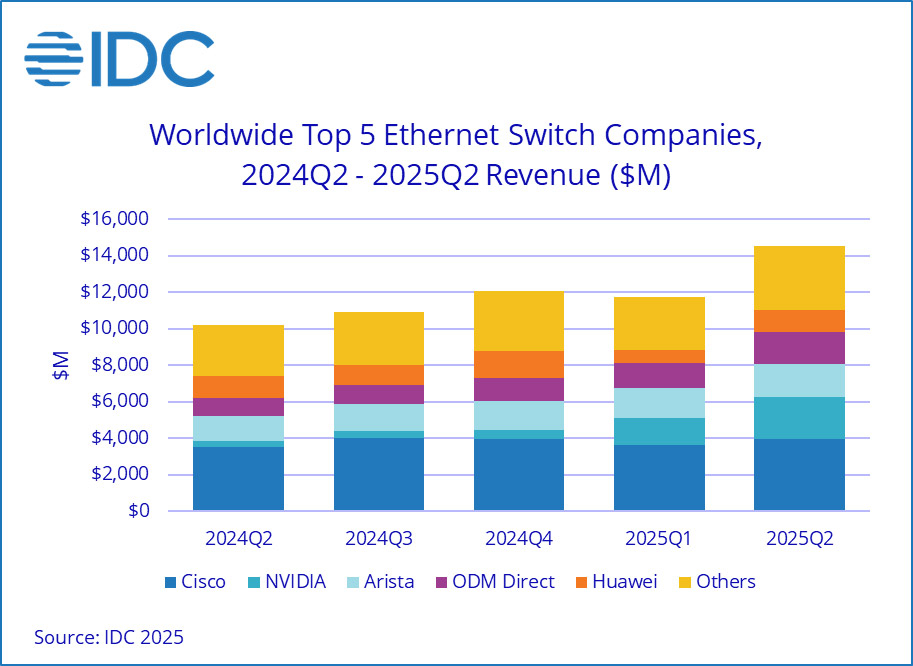

Продажи Ethernet-коммутаторов и маршрутизаторов корпоративного класса растут на фоне бума ИИКомпания International Data Corporation (IDC) обнародовала результаты исследования мирового рынка сетевого оборудования корпоративного класса во II квартале текущего года. Отрасль демонстрирует рост на фоне бума ИИ: гиперскейлеры и поставщики облачных услуг активно расширяют инфраструктуру для удовлетворения растущих потребностей в вычислительных мощностях. По оценкам, продажи Ethernet-коммутаторов в период с апреля по июнь включительно составили $14,5 млрд: это на 42,1 % больше по сравнению со II четвертью 2024 года. В сегменте решений для дата-центров выручка подскочила на 71,6 % в годовом исчислении. В данном секторе быстро укрепляет позиции компания NVIDIA, у которой продажи взлетели на 647 % — до $2,3 млрд, что обеспечило ей наибольшую рыночную долю — 25,9 %. IDC отмечает стремительный рост спроса на коммутаторы стандарта 800GbE, продажи которых поднялись на 222,1 % по сравнению с I четвертью 2025 года, а их доля в общем объёме ЦОД-рынка составила 12,8 %. Поставки коммутаторов стандартов 200/400GbE для дата-центров в годовом исчислении выросли на 175,5 %, тогда как их доля находится на уровне 49,5 %.

Источник изображения: IDC В сегменте коммутаторов, не связанных с ЦОД, продажи за год поднялись на 12,5 %. Поставки изделий 1GbE, на которые приходится более половины выручки, выросли на 11,3 % в денежном выражении. Спрос на устройства 25/50GbE поднялся на 27,5 % год к году. С географической точки зрения в Северной и Южной Америке рынок Ethernet-коммутаторов корпоративного класса показал рост на 56,8 % в годовом исчислении. В Европе, на Ближнем Востоке и в Африке (EMEA) продажи увеличились на 33,8 %, а в Азиатско-Тихоокеанском регионе — на 24,0 %. В список ведущих мировых поставщиков коммутаторов Ethernet входят Cisco, Arista Networks, NVIDIA, Huawei и HPE Aruba Networking с долями соответственно 27,3 %, 12,6 %, 15,7 %, 8,3 % и 4,7 %. В секторе маршрутизаторов общая выручка во II квартале 2025 года достигла $3,6 млрд, что на 12,5 % больше по сравнению с аналогичным периодом предыдущего года. На поставщиков услуг пришлось 73,2 % от общего объёма данного сегмента с ростом на 13,8 % в годовом исчислении. Корпоративный сектор обеспечил 26,8 % продаж, показав прибавку в 9,1 %. В региональном разрезе объём рынка маршрутизаторов в Северной и Южной Америке вырос на 24,5 % в годовом исчислении, в Азиатско-Тихоокеанском регионе — на 11,4 %. Вместе с тем в регионе EMEA отмечено падение на 1,0 %.

15.09.2025 [12:27], Сергей Карасёв

Квартальные затраты на рынке физической инфраструктуры ЦОД приблизились к $9 млрд — продажи СЖО подскочили на 156 %По оценкам Dell'Oro Group, расходы на мировом рынке физической инфраструктуры дата-центров во II квартале текущего года достигли $8,9 млрд. Это на 18 % больше по сравнению с аналогичным периодом 2024-го, когда объём отрасли оценивался примерно в $7,5 млрд. Аналитики учитывают затраты на системы охлаждения, питания и пр. Отмечается, что основным драйвером рынка является стремительное внедрение ИИ, на фоне которого операторы ЦОД и гиперскейлеры активно наращивают вычислительные мощности. Третий квартал подряд рост расходов на инфраструктуру ЦОД в годовом исчислении превышает 10 %. В сегменте систем охлаждения зафиксирован рост на 29 % по отношению ко II четверти 2024 года. При этом продажи решений прямого жидкостного охлаждения (DLC) подскочили на 156 %. Как отмечает Dell'Oro Group, такие системы фактически становятся стандартом для крупных вычислительных кластеров ИИ.

Источник изображения: Google В сфере распределения энергии затраты поднялись в годовом исчислении на 26 %. Драйвером данного сектора является внедрение серверных стоек с высокой плотностью размещения оборудования для поддержания ресурсоёмких нагрузок ИИ. Выручка в секторе ИБП выросла на 13 %, достигнув $3,3 млрд. При этом наибольший спрос наблюдался в области трёхфазных решений мощностью 251 кВА и больше. В географическом плане во II квартале 2025 года лидировала Северная Америка с ростом около 23 %: затраты на строительство дата-центров в США достигли исторического максимума. В Европе, на Ближнем Востоке и в Африке (EMEA), а также в Азиатско-Тихоокеанском регионе темпы ниже, но в дальнейшем ожидается повышение рыночной активности. В мировом масштабе более 80 % роста во II квартале текущего года пришлось на гиперскейлеров и колокейшн-провайдеров, что указывает на их центральную роль в развитии ИИ ЦОД.

15.09.2025 [11:48], Сергей Карасёв

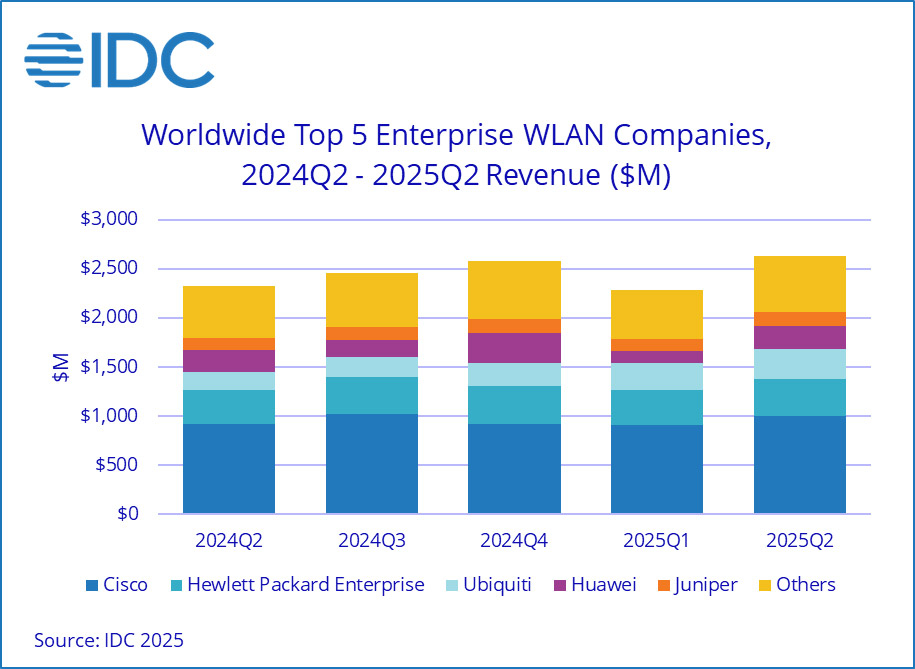

Квартальные продажи корпоративного WLAN-оборудования достигли $2,6 млрдКомпания International Data Corporation (IDC) подвела итоги исследования мирового рынка корпоративного оборудования для беспроводных локальных сетей (WLAN) во II квартале 2025 года. Продажи достигли $2,6 млрд, что на 13,2 % больше по сравнению с аналогичным периодом 2024-го, когда объем отрасли оценивался в $2,3 млрд. Драйвером рынка аналитики называют внедрение новых стандартов Wi-Fi 6E и Wi-Fi 7, которые предусматривают поддержку трёх частотных диапазонов: 2,4, 5 и 6 ГГц. На точки доступа Dependent Access Point стандарта Wi-Fi 7 во II четверти нынешнего года пришлось 21,2 % выручки против 11,8 % кварталом ранее. Ещё около 26,8 % продаж в денежном выражении обеспечили решения Wi-Fi 6E, тогда как оставшуюся часть дохода принесли устройства Wi-Fi 6.

Источник изображения: IDC В географическом плане в Северной и Южной Америке рынок корпоративного WLAN-оборудования продемонстрировал рост на 17,0 % в годовом исчислении, благодаря увеличению отгрузок в США на 18,4 %. В Европе, на Ближнем Востоке и в Африке (EMEA) отмечена прибавка на уровне 14,7 %, тогда как в Азиатско-Тихоокеанском регионе поставки поднялись на 4,6 % в денежном выражении. В Китае при этом зафиксировано сокращение продаж на 6,6 %. Выручка Cisco увеличилась во II квартале 2025-го на 8,0 % в годовом исчислении, достигнув $996,1 млн: это обеспечило компании долю в 37,8 %. На втором месте в списке ведущих игроков находится HPE Aruba Networking с $376,3 млн и 14,3% рынка: у этой компании продажи год к году поднялись на 9,3 %. Замыкает тройку Ubiquiti с $312,4 млн и долей в 11,9 %: компания нарастила выручку на 66,8 %. Далее идёт Huawei, увеличившая продажи на 5,4 % — до $235,9 млн: компания контролирует 9,0 % рынка. На пятом месте в рейтинге располагается Juniper Networks, которая показала рост на 20,4 % в годовом исчислении — до $141,9 млн: доля компании составила 5,4 %. При этом нужно отметить, что в июле HPE закрыла сделку по покупке Juniper Networks за $14 млрд.

12.09.2025 [23:30], Владимир Мироненко

Благодаря NVIDIA доля Arm на рынке серверных процессоров достигла 25 %Стремительный рост вычислительных мощностей ЦОД на фоне бума ИИ-технологий способствовал росту доходов не только производителей ускорителей и серверных CPU, но и компании Arm, чью архитектуру они используют в своих чипах, передаёт The Register. В январе Arm заявила о намерении занять 50 % рынка чипов для ЦОД к концу 2025 года Согласно исследованию Dell’Oro Group, во II квартале доля Arm-чипов на рынке серверных CPU составила 25 %, тогда как годом ранее она равнялась 15 %. Движущей силой роста стало внедрение суперускорителей NVIDIA GB200 NVL72 и GB300 NVL72, которые включают 36 Arm-процессоров Grace на базе архитектуры Neoverse V2 (Demeter) с интерфейсом NVLink-C2C. Заказы на поставку чипов NVIDIA расписаны на месяцы вперёд, что обеспечивает гарантированный источник доходов Arm наряду с ростом доли на рынке. Аналитик Dell’Oro Барон Фунг (Baron Fung) сообщил The Register, что ещё год назад рост Arm на рынке серверных процессоров обеспечивался практически исключительно за счёт кастомных CPU, таких как AWS Graviton. Но теперь выручка от продаж Grace сопоставима с доходами от облачных GPU. AWS использует кастомные процессоры на архитектуре Arm с 2018 года. А Microsoft и Google лишь в последние несколько лет начали всерьёз развивать свои Arm-процессорах Cobalt и Axion соответственно, отметил The Register.

Источник изображения: Arm Рост доли Arm на рынке зависит от того, насколько больше разработчиков чипов выведет свои чипы на рынок серверных процессоров. NVIDIA сейчас работает над новым процессором на базе Arm с использованием кастомных ядер Vera. Qualcomm и Fujitsu также работают над серверными чипами. А появление NVIDIA NVLink Fusion может привести к созданию новых гибридных чипов. По данным Dell’Oro, рост рынка ИИ-технологий также привёл к росту рынка компонентов для серверов и СХД, составившему во II квартале 44 % в годовом исчислении. Продажи SmartNIC и DPU, которые зачастую тоже используют Arm-ядра, примерно удвоились по сравнению с прошлым годом на фоне перехода на Ethernet для вычислительных ИИ-кластеров. Поставки ASIC для обработки ИИ-нагрузок сейчас сопоставимы с объёмами поставок GPU, хотя GPU по-прежнему приносят большую часть доходов.

08.09.2025 [13:04], Сергей Карасёв

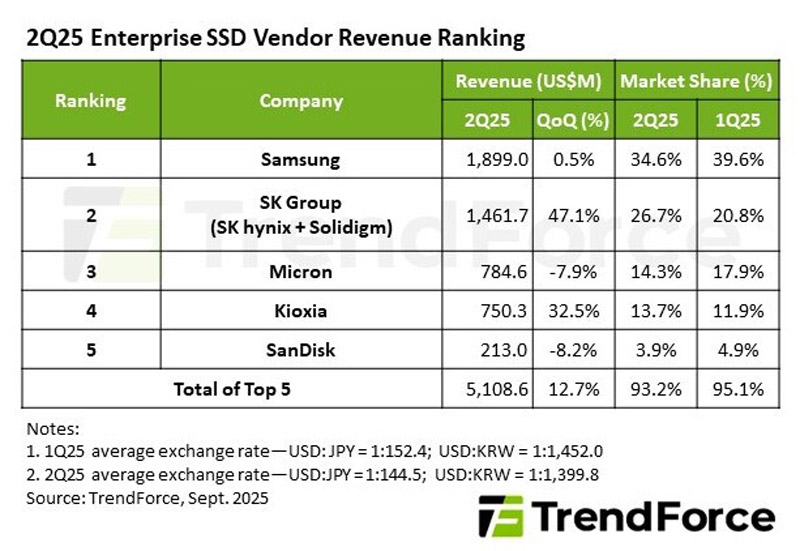

Спрос на SSD корпоративного класса продолжает расти на фоне бума ИИКомпания TrendForce обнародовала результаты исследования мирового рынка SSD корпоративного класса во II квартале текущего года: поставки в денежном выражении достигли $5,48 млрд. Для сравнения, в I четверти 2025-го отгрузки оценивались в $4,76 млрд. То есть, зафиксирован рост примерно на 15,1 %. Аналитики отмечают, что повышение спроса обусловлено прежде всего стремительным развитием ИИ. Операторы дата-центров и гиперскейлеры продолжают активно закупать высокопроизводительные системы хранения данных на основе SSD.

Источник изображения: TrendForce Ведущим игроком рынка является Samsung с продажами на уровне $1,9 млрд во II квартале нынешнего года, что соответствует росту на 0,5 % по отношению к I четверти 2025-го. При этом доля южнокорейского производителя сократилась в квартальном исчислении с 39,6 % до 34,6 %. На втором месте располагается SK Group (SK hynix + Solidigm), увеличившая отгрузки на 47,1 % — до $1,46 млрд: доля группы поднялась с 20,8 % до 26,7 %. Замыкает тройку Micron, у которой продажи в квартальном выражении упали на 7,9 % — до $784,6 млн. Эта компания контролирует 14,3 % отрасли против 17,9 % в I квартале 2025 года. Далее идёт Kioxia, продемонстрировавшая рост выручки на 32,5 % по сравнению с предыдущим кварталом — до $750,3 млн, тогда как рыночная доля компании увеличилась с 11,9 % до 13,7 %. На пятом месте находится SanDisk, которая выручила около $213,0 млн, что на 8,2 % меньше, чем в предыдущем квартале: позиции компании ослабли с 4,9 % до 3,9 %. Таким образом, суммарная выручка пяти ведущих поставщиков по итогам II квартала 2025 года достигла $5,11 млрд, что на 12,7 % больше по сравнению с предыдущим кварталом. Эти игроки сообща контролируют 93,2 % отрасли в денежном выражении. Кварталом ранее их суммарная доля была выше — приблизительно 95,1 %.

21.08.2025 [14:12], Руслан Авдеев

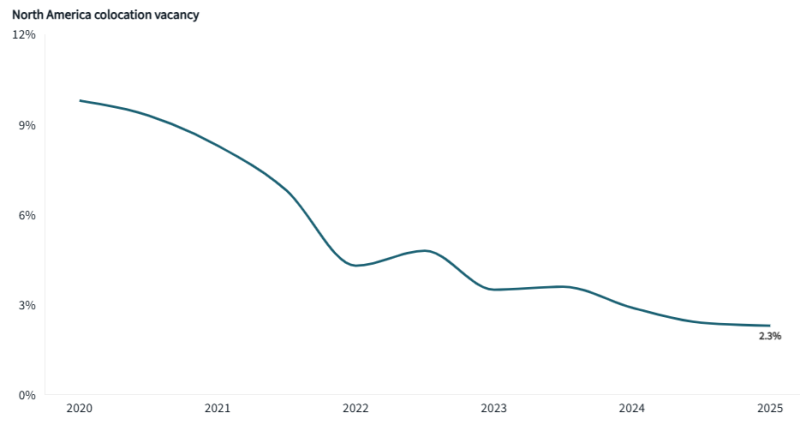

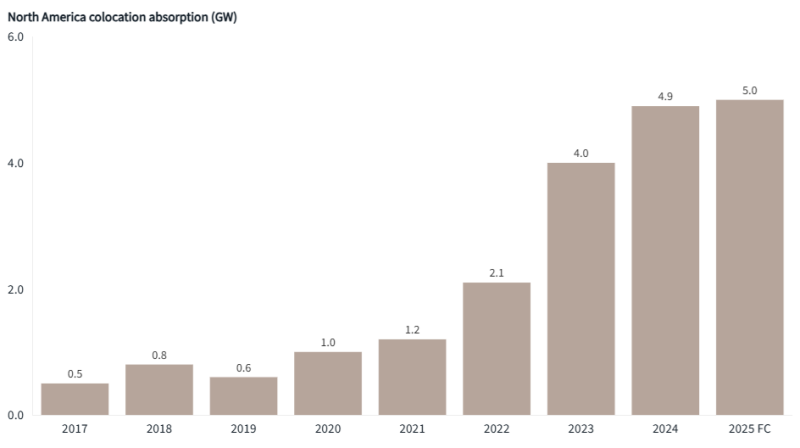

Доступность колокейшн-ЦОД в Северной Америке установила антирекорд — 2,3 %Североамериканский рынок колокейшн-ЦОД оказался в критической ситуации. В местных дата-центрах осталось всего 2,3 % свободных мощностей на фоне неослабевающего спроса на цифровую инфраструктуру во всём мире, сообщает Inside HPC со ссылкой на аналитику инвестиционной компании JLL. В докладе North America Data Center Report – Midyear 2025 сообщается, что мощности выросли до рекордных 15,5 ГВт, но сектор активно развивается и продолжает страдать от дефицита свободных энергоресурсов. Северная Вирджиния сохраняет позиции крупнейшего рынка ЦОД в Северной Америке с мощностью 5,6 ГВт — более чем втрое больше, чем объём второго по величине местного рынка Даллас/Форт-Уэрт (Dallas–Fort Worth) с его 1,5 ГВт. Также подчёркивается, что рекордный спрос обеспечивают в первую очередь облачные провайдеры и технологические компании — на них приходится 65 % всей арендной активности. По словам представителя JLL, рынок колокейшн-услуг столкнулся с беспрецедентным давлением. В I половине года его «лихорадило» на фоне негативных новостей, включая данные о появлении прорывных продуктов китайской DeepSeek и сведения о новых пошлинах США. Несмотря на некоторую турбулентность, в секторе по-прежнему наблюдается рекордный рост — рынок освоил впечатляющие 2,2 ГВт, половина мощности пришлась на Северную Вирджинию с 647 МВт и Даллас/Форт-Уэрт с ещё 575 МВт. 369 МВт пришлось на Чикаго и 291 МВт на Остин/Сан-Антонио — больше, чем годом ранее.

Источник изображения: JLL Research Клиентам приходится конкурировать за ограниченные мощности, заключая соглашения на годы вперёд: уже в процессе строительства находятся объекты более чем на 1 ГВт. В то же время Остин сформировался как полноценный рынок Tier I с почти 921 МВт мощностей и ещё 341 МВт в стадии строительства, что свидетельствует о пятикратном росте с 2020 года. Общий объём строящихся мощностей достиг 7,8 ГВт, а города Финикс (1,3 ГВт), Чикаго (1,18 ГВт) и Атланта (1,11 ГВт) стали крупнейшими после Северной Вирджинии центрами развития отрасли в Северной Америке. Более того, 73 % всей строящейся мощности уже предварительно арендовано — так продолжается последние два года. Это кардинально меняет подход клиентов: если раньше планировать начинали за 6–12 месяцев до ввода ЦОД в эксплуатацию, то теперь речь идёт о 18–24 месяцах, а иногда действовать приходится ещё раньше. Хотя доминируют развитые рынки, стремительный рост наблюдается и на новых. Тарифы на электричество с 2020 года выросли примерно на 30 %. Среднее время ожидания подключения ЦОД к сети в США составляет четыре года. Всё это тоже повлияло на рост вторичных рынков, где энергия более доступна.

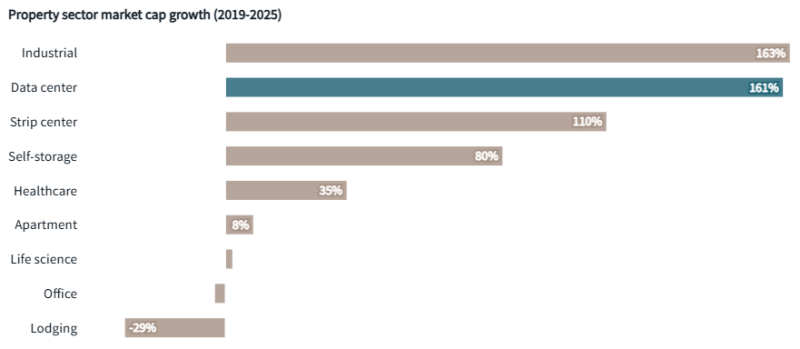

Источник изображения: JLL Research Впрочем, такой дефицит препятствует спекуляциям и формированию финансового пузыря в секторе. По мнению экспертов, с 2017 года рынок растёт среднегодовыми темпами 20 %, и они сохранятся до 2030 года — к этому времени колокейшн-рынок, вероятно, достигнет 42 ГВт. Дата-центры становятся одним из самых привлекательных типов недвижимости, показав рост рыночной капитализации на 161 % с 2019 года, уступая лишь промышленным объектам. В JLL отмечают, что по сравнению с 2024 годом в проекты ЦОД вкладывается значительно больше средств. Наблюдается и бурный рост долгового финансирования: ЦОД всё активнее привлекают крупный капитал через структурированные продукты. Об этом свидетельствует резкий рост объёмов выпуска облигаций, обеспеченных активами (ABS), и сделок SASB в I половине 2025 года по сравнению с тем же периодом 2024-го. При этом на рынке прямых продаж объёмы сделок невысоки, а ставки капитализации стабильны, что говорит о том, что инвесторы рассматривают дата-центры как надёжный и ликвидный класс активов, сопоставимый со складской недвижимостью премиум-уровня или многоквартирным жильём.

Источник изображения: JLL Research В JLL ожидают, что дисбаланс спроса и предложения сохранится ещё несколько лет. Уже строящиеся объекты предварительно арендованы на 73 %. Хотя планируется ввести в эксплуатацию ещё 31,6 ГВт, на это уйдёт не менее пяти лет. Лидером выступает Северная Вирджиния (запланировано 5,9 ГВт), за ней следуют Финикс (4,2 ГВт), Даллас/Форт-Уэрт (3,9 ГВт) и Лас-Вегас/Рино (3,5 ГВт). Ожидается, что с 2025 по 2030 годы может быть построено ЦОД на $1 трлн. В течение следующих пяти лет могут появиться колокейшн- и гиперскейл-мощности более чем на 100 ГВт. При этом не учитывается потенциальный эффект от развития квантовых компьютеров, ускоряющих прогресс в отрасли последние 5–10 лет. Фактически массовое внедрение ИИ, цифровая трансформация и облачная миграция создали «идеальный шторм» на рынке, с которым индустрия просто не в состоянии своевременно справиться. Это ведёт к дефициту и делает планирование для клиентов ЦОД важным как никогда.

12.08.2025 [13:31], Руслан Авдеев

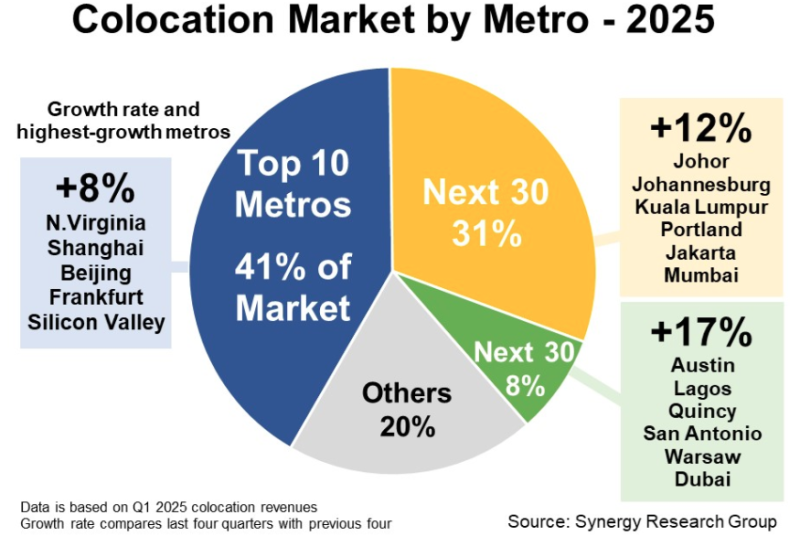

Synergy Research: на второстепенных рынках колокейшн-сервисов зарегистрирован крупнейший рост год к годуВторостепенные (Tier-Two) рынки колокейшн-сервисов испытали сильнейший рост год к году, сообщает Synergy Research Group. Речь идёт об агломерациях, занимающих с 11 по 70-е места по выручке. В их числе — Джохор и Куала-Лумпур в Малайзии, Йоханнесбург (Южная Африка), ряд городов в США, Джакарта в Индонезии, Мумбаи в Индии, Лагос в Нигерии, Варшава в Польше и Дубаи в ОАЭ. Рост рассчитывался с подсчётом выручки колокейшн-проектов за последние четыре квартала в сравнении с предыдущими четырьмя. Средний рост рынков, занимающих с 11 по 40-е места, составил 12 %, а с 41 по 70-е — 17 %. Для сравнения, для десяти важнейших рынков мира рост составил в среднем 8 %. В десятку лидеров входят рынки в Северной Вирджинии, Кремниевой долине, Нью-Йорке, Пекине и Шанхае, Лондоне, Токио и Франкфурте. При этом на первые десять агломераций приходится 41 % рынка, на 11-40 — 31 % рынка, на 41-70 — всего 8 %. По статистике Synergy, ведущими колокейшн-провайдерами являются Equinix, Digital Realty и CyrusOne, NTT и KDDI, а также China Telecom, Chindata и GDS.

Источник изображения: Synergy Research Group По словам экспертов Synergy, близость к клиентам является ключевым драйвером рынка услуг колокации, поэтому дата-центры (ЦОД) должны размещаться на территории городских агломераций (мегаполисов), в которых сконцентрированы крупнейшие компании и ведётся основная коммерческая деятельность. Ожидаемо, десятка лидеров не изменилась с публикации аналогичного доклада год назад, хотя некоторые игроки изменили в числе лидеров свои позиции, например, Шанхай обошёл Лондон. Ещё интереснее то, что развивающиеся рынки демонстрируют лучшие темпы роста, чем развитые. Хотя ведущая десятка в среднем продемонстрировала рост на 8 %, не менее 17 второстепенных рынков выросли на 20 и более процентов. Также аналитки добавили, что по масштабу рынки «второго эшелона» догонят лидеров не скоро. По данным предыдущего доклада Synergy, опубликованного в апреле 2025 года, на ведущие 20 агломераций приходится 60 % мирового рынка услуг колокации по объёму выручки. Меньше месяца назад Synergy выступила с данными о том, что Амстердам и Франкфурт выбыли из первой двадцатки локаций гиперскейлеров, а всего 62 % текущей IT-мощности ЦОД гиперскейлеров приходится на 20 регионов.

07.08.2025 [17:36], Руслан Авдеев

Dell'Oro Group: мировые капитальные затраты на ЦОД достигнут $1,2 трлн к 2029 году — половина придётся на гиперскейлеровПо расчётам экспертов, капитальные затраты (CAPEX) на дата-центры продолжат расти и достигнут рекордных значений благодаря инвестициям в ИИ-инфраструктуру. Аналитики Dell'Oro Group выступили с прогнозом на ближайшие годы, сообщает Datacenter Dynamics. По данным группы, прогнозируется мировой совокупный среднегодовой темп роста (CAGR) на уровне 21 %, капитальные затраты к 2029 году достигнут $1,2 трлн. Это на $200 млрд больше, чем прогноз от февраля 2025 года. По словам компании, прогноз повышен в связи с быстрым внедрением ИИ. По мнению экспертов, на GPU и ASIC сегодня приходится около трети от общего объёма капитальных затрат на дата-центры, что превращает их в крупнейшие драйверы роста соответствующего рынка. Ожидается, что расходы на вспомогательную инфраструктуру вроде стоек, вычислительных мощностей общего назначения, хранилищих, сетей и здания также окажутся высокими. Ожидается, что на долю крупнейших гиперскейлеров, включая Amazon (AWS), Google, Meta✴ и Microsoft придётся половина расходов. IT-гиганты активно разрабатывают вертикально интегрированные решения полного цикла и кастомизированные архитектуры, чтобы максимизировать производительность ИИ-вычислений и снизить их стоимость.

Источник изображения: Satyawan Narinedhat/unsplash.com Всё это в сочетании с продолжающимися инвестициями со стороны государственного и частного секторов стимулирует волну глобального расширения инфраструктуры ЦОД. Ожидается, что прочие поставщики облачных сервисов, включая т.н. неооблака, будут расти в среднем по 39 % в год. По прогнозам экспертов, в следующие пять лет гиперскейлеры, «необлачные» операторы и колокейшн-провайдеры получат около 50 ГВт новых мощностей. Хотя в 2025 году не исключается кратковременное замедление рынка, ожидается, что долгосрочные инвестиции поддержат рост в течение всего прогнозируемого периода. К 2029 году расходы на обучение ИИ и специальные рабочие нагрузки могут составить около половины расходов на инфраструктуру ЦОД. Столь оптимистичный прогноз появился после новостей о том, что в этом году капитальные расходы на ИИ лидировали в экономике США. В Renaissance Macro Research подчёркивают, что капитальные затраты на ИИ за последние два квартала сделали больший вклад в рост ВВП США, чем все потребительские расходы вместе взятые. В 2025 году на долю крупнейших гиперскейлеров — Amazon, Google, Meta✴ и Microsoft — придётся почти половина капитальных затрат мира на ЦОД. Microsoft намерена потратить на расширение инфраструктуры $80 млрд, Google — $85 млрд, а Meta✴ до $72 млрд. В лидерах Amazon, которая планирует вложит в инфраструктуру рекордные $118 млрд. |

|